EU全体に向けられたドイツ銀行CEOの警告

ゼロヘッジは、8月25日、「ドイツ銀行CEOが預金者のために『致命的な結果』を警告した」ことを取り上げています。

ドイツ銀行の破綻が本当に近づいてきたのか、英BBCまでもが「もっとも危険な銀行」と表現するようになりました。

そのドイツ銀行のCEOが、8月24日、とうとうドイツ国民に向けて重大な警告を発したのです。

「欧州中央銀行(ECB)は量的金融緩和を止めろ! ドラギはわれわれをクラッシュさせるつもりか……」

EUの中央銀行である欧州中央銀行(ECB)とドイツ銀行との間の論争は、今に始まったことではありません。

しかし、ドイツ銀行のCEOが、欧州中央銀行(ECB)総裁のドラギを、そう非難するのは、ややお門違いかも知れません。

イタリアの大富豪、ベルルスコーニが数年前、イタリアの首相を務めていたとき、彼はECB総裁にこう言っていたのです。

「イタリアの債務危機を救うためには、中央銀行による債券の買い取り(量的金融緩和)が必要だ。なぜ、ECBはそうせず、イタリアを窮地に追い込むような真似をするのか理解できない」

これは、債務危機に喘ぐ他のEU加盟国の指導者も同じです。彼らは、数年前までは、ECBの量的金融緩和を望んでいたのです。

しかし、それは大統領なり首相なり、自分の任期の間だけは経済破綻させたくない、という責任の先送りに過ぎず、EUの債務危機を根本から解決しようなどと、誰一人として考えていなかったのです。

EU加盟国の債務危機を解決するためには、まずユーロの採用を中止して、それぞれが自国通貨に戻すことです。

本来が、強さの違う通貨を統合して為替という調整機能(それは自国通貨を保護し、金利政策を有効に機能させる)を失うことによって、自国通貨の強い国が独り勝ちし、通貨の弱い国が破綻させられることが運命づけられてしまうのです。

自由貿易のために関税を撤廃してしまうことから、この為替調整機能が喪失し、結果、通貨の弱い国から順番に破綻していくのです。

それを防ぐために、いわば「持ち合い」で相互に国債を保有せざるを得なくなり、それが今日のEU全体の債務危機を招いた根本的な原因となっているのです。

この構造は、ギリシャの破綻で証明されました。

今、ユーロを採用したEU加盟国は、自国通貨で通商を行っていたときに支払っていた関税の何千倍、いや何万倍ものコストを支払う羽目に陥っているのです。

それは、量的金融緩和とマイナス金利によってもたらされるユーロそのものの購買力の低下です。その効果は、増税とまったく同じです。

こうしたことは目に見えないので、私はこれを「ステルス増税」と言ってきました。

もっとも、ドイツの場合は、もともとドイツマルクが強かったわけですから、ユーロ圏で独り勝ちすることは、あらかじめ決まっていたと言えます。

ではなぜ、ドイツ銀行は破綻秒読みにまで追い込まれてしまったのでしょう。

ドイツ銀行は、ECBの量的金融緩和が、今日のような最低金利に導いた元凶であると非難しています。

ドイツ銀行のジョン・クライアン(John Cryan)最高経営責任者(CEO)は、8月31日から9月1日の二日間、フランクフルトで開催されたドイツの日刊商業経済紙ハンデルスブラット主催の『激動の中の銀行』というイベントにゲストコメンテーターとして招かれたとき、

「現在のECBの通貨政策は、経済を強化してヨーロッパの銀行システムをより安全にする目的に反している」と強い不満をもらしました。

しかし、その不満とも警告とも受け取れる発言は、ECB総裁のマリオ・ドラギを標的にしたものではなく、ドイツという国それ自体に対してのものだったのです。

もちろん、表面上は、彼の銀行の顧客を保護するかのように装いながら……

「もしドイツ銀行が破綻するなら、ドイツ銀行とともに、すべてを引きずり込んでしまう可能性がある」ということを彼は暗に示唆したのです。彼は、ドイツ銀行の破綻が、それだけ巨大な災害をもたらすことを承知しているのです。

オクトーバー・サプライズが最小規模となった場合は、ハンガリーのEU離脱投票の実施。

最大規模となった場合は、オーストリア、ポーランド以外で、イタリア、フランスでも国民投票の実施を宣言する声が上がり、さらには、ドイツ銀行の破綻が、より具体的、現実的に迫って来るという事態が展開されることになります。

そして、さらに悪ければ、英BBCが報じたとおり、ドイツ国内で(おそらく)銀行システムの混乱に乗じて、インターネットや水道といったインフラを破壊するテロが勃発し、一部の地域で物流が停滞する、という緊急事態が生じる最悪の事態さえ想定しなければならなくなる、ということです。

それは、EUに大混乱を引き起こし、米国の大統領選の実施さえ危ぶまれる事態を引き起こすかもしれません。

一方、日本への影響は、どんなことが考えられるでしょう。

日本の金融市場は、海外で経済的混乱が起こる予兆を感じ取ると、すぐさま円高になる構造になっています。

それは、事前に察知した外国からの資金が円に向かって逃避してくるので円高に振れます。すると輸出が低迷するので、特に経団連企業(輸出型企業が多い)の株価は先行きを見越して下落します。

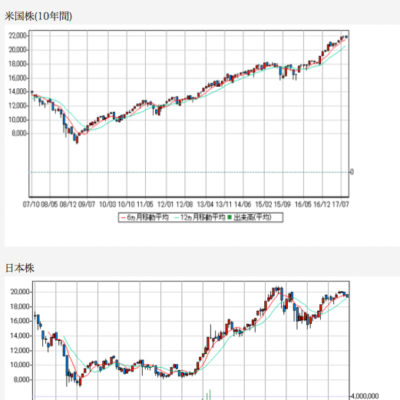

日経225指数には、多くの経団連企業の個々の株価が反映されています。

逃げ足の早い外国人投資家(日本の株式市場に入っている投資家の6割以上は外国人投資家)は、日経225指数に、ほんのちょっとの不穏なシグナルを発見すれば、すぐさま日本市場から資金を引き上げてしまいます。これは先物に現れます。

これが、株式市場の連想的大暴落を招くのです。

もし、円高になっても、思ったより日経平均が下がらなければ、それは官製相場の最後の深呼吸であって、その後、呼吸停止してしまうかも知れません。

さらにトランプが大統領になった場合、一層の円高が進むことが強く予想されます。

EUの増大している中央集権主義は、結局、地球を半周回って、あらゆる先進国の株式市場に悪影響を与えるでしょう。

ですから、今後、オクトーバー・サプライズの規模がどの程度になるのか、よく目を凝らして、為替、とくに対ユーロに敏感になることが必要です。